作者:一兵

作者:一兵 来源:百姓汽车

来源:百姓汽车 时间 2023-11-10

时间 2023-11-10 浏览:43582

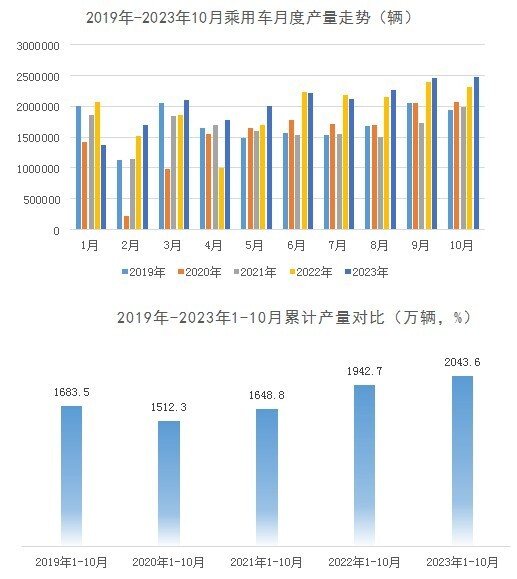

浏览:43582随着中国经济持续回暖,国家政策在促消费领域不断加码,今年以来,全国新能源乘用车延续强增长走势以及出口走势趋强;以及今年十一、中秋八天长假期间,各地方纷纷举办车展及相关促销活动,让假期购车热情延续且大幅增长,市场需求进一步释放;叠加同期特殊因素影响基数较低,多重利好因素共同作用,推动车市超预期走高。往年车市传统旺季由于10月假期较长,市场需求在9月会提前释放,“金九银十”更为常见,但是今年“银九金十”特点鲜明。10月乘用车产销环比上月基本持平,同比保持增长,增速加快。

具体来看,10月,乘用车产销量分别为247.8万辆和247.1万辆,产量环比小幅微增0.79%,销量环比微降0.17%,同比分别增长6.9%和11.1%,销售同比表现强于生产,市场需求加速释放。但是值得关注的是,尽管10月乘用车产销同比较上月同比增长加速,但是环比增势并不是很强,再考虑到当前整体车市面临的大环境即宏观政策方面支持、厂商经销商共同降价促销,销量环比却略有回落,可以看出,整体行业的发展动力十足但同时压力也很大。

受月度产销持续增长拉动,今年乘用车产销增长超出预期,1-10月乘用车累计产销分别完成2043.6万辆和2047.8万辆,创历年新高,累计同比分别增长5.2%和6.8%,增幅逐步扩大。

轿车增长乏力,SUV增长最为强劲

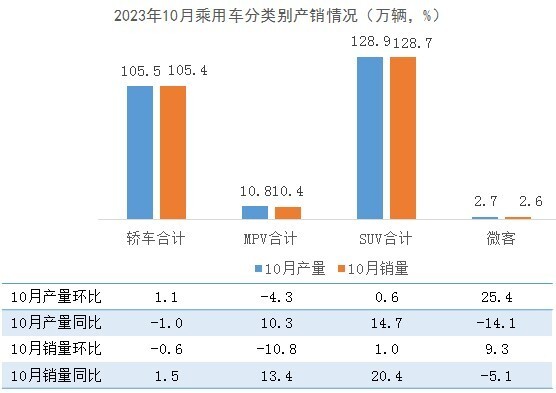

分车型来看,10月轿车增长乏力,与SUV产销差距扩大;MPV在新车拉动下,产销同比均实现超过10%的增长,但产销环比双双出现负增长;SUV增长最为强劲,乘用车第一大市场地位得到进一步巩固,产销双双突破128万辆,同比增幅突破20%;微客产销环比实现增长,同比持续下降。

具体来看,10月SUV产销规模再次扩大,分别达到128.9万辆和128.7万辆,环比分别增长0.6%和1%,同比分别增长14.7%和20.4%;1-10月累计产销量已经突破千万辆大关,分别达到1036.5万辆和1041.6万辆,累计同比分别增长12.6%和15.1%。纯电动车的发展攻克了传统燃油SUV相比轿车高油耗的短板,插电混动车型的丰富给予消费者更多选择,同时高利润刺激车企加速研发投放新车,多重因素影响,今年SUV加速增长,终于稳定了乘用车市场最大规模四分市场的地位。

同样面对多重利好的市场大环境,轿车市场的表现却没能如SUV一般“春风得意”,一是在于SUV方面表现增强抢占市场;另外在于A00级轿车在经历去年产销巅峰之后,今年出现了断崖式增长,给整体轿车增长带来很大阻力。10月,轿车产销保持百万辆规模,分别完成105.5万辆和105.4万辆,产量环比增长1.1%,销量环比微降0.6%,产量同比下降1%,销量同比增长1.5%。1-10月,轿车累计产销分别完成896.1万辆和894.5万辆,与SUV已经有了150万辆左右的差距,累计产销同比分别下降2.2%和1.4%,与MPV和SUV的大幅增长形成鲜明对比。

10月,MPV产销量持续突破10万辆,产销环比分别下降4.3%和10.8%,同比分别增长10.3%和13.4%。产销同比呈10%以上增长,主要还是在于新车上市贡献净增销量促进增长,同时同期基数较低。但是,产销环比在车市整体迎来诸多利好之际,出现较为明显的下降,在一定程度上反映出市场需求仍然有限。

10月,微客产销量分别为2.7万辆和2.6万辆,环比分别增长25.4%和9.3%,同比分别下降14.1%和5.1%,尽管国家和地方明确出台政策推动新能源汽车下乡,甚至点名微客车型包含其中,但是市场需求持续明显不足。1-10月累计产销分别为21.2万辆和21.4万辆,累计同比分别下降20.3%和18.5%。

比亚迪单月销量突破30万辆,全力冲击300万辆年销量目标

车企方面,比亚迪凭借纯电动与插混双驱动,同时加入“降价”大军,10月销量突破30万辆,达到30.1万辆,一骑绝尘、遥遥领先,超过排名第二的奇瑞汽车销量近12万辆,环比增长4.9%,同比增长38.4%;至此比亚迪1-10月累计销量237.1万辆,累计同比增长69.6%,接下来如果连续两月月销量保持30万辆,全年销量稳定超过300万辆。

得益于新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪、奇瑞、长安、吉利等传统自主车企表现亮眼,10月奇瑞汽车、吉利汽车、长安汽车同比亚迪一道,排名乘用车企业前四,同比纷纷实现两位数增长。

10月,传统车企南北大众排名合资车企前列,但在整体乘用车市场排名四家自主车企之后,分列第5、6名。其中,一汽大众销量15.5万辆,环比下降14.4%,同比在燃油车和新能源共同努力下尚且能实现6.3%的增长;但是,上汽大众增长动力不足,10月销量12万辆,环比持平,同比下降4.2%。

从10月TOP15企业销量同比情况看,上榜7家自主车企中只有上汽通用五菱由于A00级轿车销量大幅下降,当月销量同比下降14.9%;长城汽车加速新能源产品投放,10月销量11.4万辆,同比增长34.8%;上汽乘用车受益于出口市场表现优异,10月销量9.3万辆,同比增长37.7%。自主品牌新能源车的快速发展,已经令特斯拉的光彩逐渐褪去,10月排名第13,销量7.2万辆,环比下降2.6%,同比微增0.6%。合资车企除上汽大众以外,上汽通用、东风日产、一汽丰田和广汽丰田当月销量也出现不同程度的下降,在国内市场如果持续新能源发展缓慢、滞后,同比下降仍将持续。

分车型分企业销量表现看,比亚迪在轿车市场也依然排名首位,10月销量16.9万辆,环比增长3.6%,同比增长50.4%。合资品牌在轿车领域仍然占据销量优势,一汽大众、上汽大众排名其后,销量分别为10万辆和8.2万辆,同比分别增长16.6%和6.7%,由此来看,南北大众目前轿车市场表现已然坚挺,SUV则受到自主品牌较大冲击。与此相反,自主车企长安汽车轿车销量6.7万辆,同比下降4.2%,而企业整体乘用车销量却实现增长,如此必然是SUV带动了企业整体销量增长,新品牌发布及原有品牌梳理规划,加之新车投放,将给长安汽车带来较大的增长空间。

豪华品牌合资车企华晨宝马和北京奔驰表现大相径庭,10月销量分别为3万辆和2.7万辆,但华晨宝马同比增长26.7%,而北京奔驰则下降10.9%。

日系合资车企广汽丰田10月销量同比降幅最高,达到38.5%,销量2.7万辆。特斯拉销量2.5万辆,同比下降17.4%。

MPV市场,上汽通用五菱回归首位,10月销量1.8万辆,但环比下降9.2%,同比下降34.9%,如此来看,并非自身表现加强而是对手还不够强。10月,广汽传祺排名第二,销量1.5万辆,环比下降9.5%,同比增长96.2%,尽管单月销量未能夺冠,但累计销量排名首位,1-10月累计销量13.4万辆,累计同比增长64.2%。从同比增长情况看,受益于新车贡献净增销量,强力拉动增长,比亚迪和岚图汽车10月销量实现同比倍数级增长,从而也反映出了新能源产品对MPV市场强大的刺激。

SUV市场前五依然被自主车企占领,分别是奇瑞汽车、比亚迪、吉利汽车、长城汽车和长安汽车。其中,奇瑞汽车排名首位,10月销量15.8万辆,环同比分别增长6.8%和73.5%且同比增幅突出,拉动SUV整体实现大幅增长。销量同比方面,长安汽车增长也较为强劲,10月销量9.9万辆,环比增长17.2%,同比增长31.8%,正如之前分析,SUV销量的大幅增长带动了企业乘用车整体销量实现增长。

SUV市场中,新势力车企理想汽车增长最为突出,10月销量4万辆,环比进一步增长,增幅12.1%,同比增长超过3倍,增长动力来自新车上市贡献净增销量。

日系合资车企广汽丰田、一汽丰田和东风本田10月销量同比纷纷实现增长,燃油车“以价换量”在SUV市场效果更为明显。

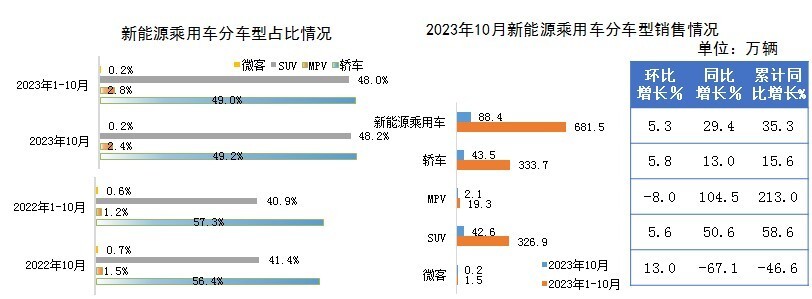

新能源乘用车产销持续推高, 插混增速持续高于纯电动

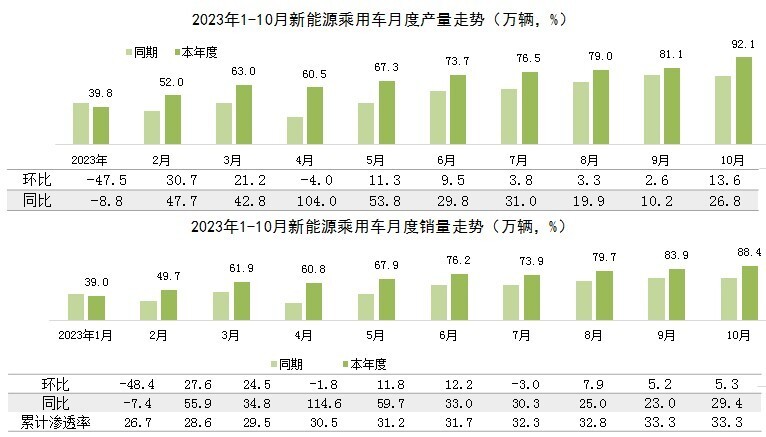

随着大量新品推出,产品促销力度加大,让消费热情不断释放,新能源乘用车产销持续推高。10月新能源乘用车产销分别完成92.1万辆和88.4万辆,再破历史同期和年度最高纪录,环比分别增长13.6%和5.3%,同比分别增长26.8%和29.4%。今年1-10月累计产销量分别达到了685.1万辆和681.5万辆,累计同比分别增长31.3%和35.3%,累计渗透率持续提升至33.3%。

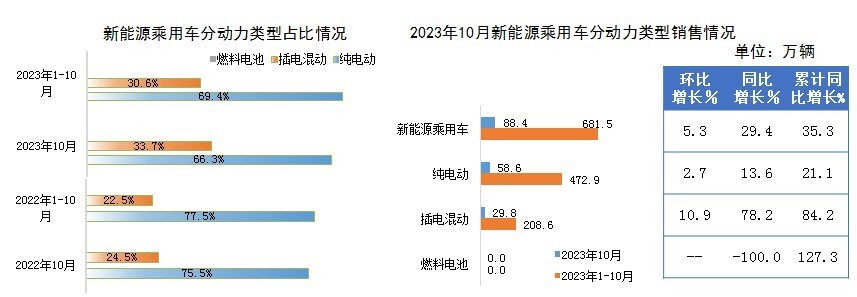

分动力类型看,纯电动继续占领销量优势,而插电混动增长优势突出。10月,纯电动乘用车销量58.6万辆,环比增长2.7%,同比增长13.6%,占据新能源乘用车市场份额66.3%,同比减少了9.2个百分点。插电混动继续扮演拉动新能源乘用车销量增长的核心动力,10月销量29.8万辆,环比增长10.9%,同比增长78.2%,增速持续超过纯电动,占据市场份额提升至33.7%。

分车型来看,MPV保持强劲增长,10月销量2.1万辆,环比下降8%,同比增长超过1倍,主要在于上市新车贡献净增销量拉动同比增长,占据市场份额已经由上年同期的1.5%提升至今年的2.4%。

新能源SUV加速增长,市场规模追赶轿车,但仍略低于轿车,10月销量42.6万辆,环比增长5.6%,同比增长50.6%。

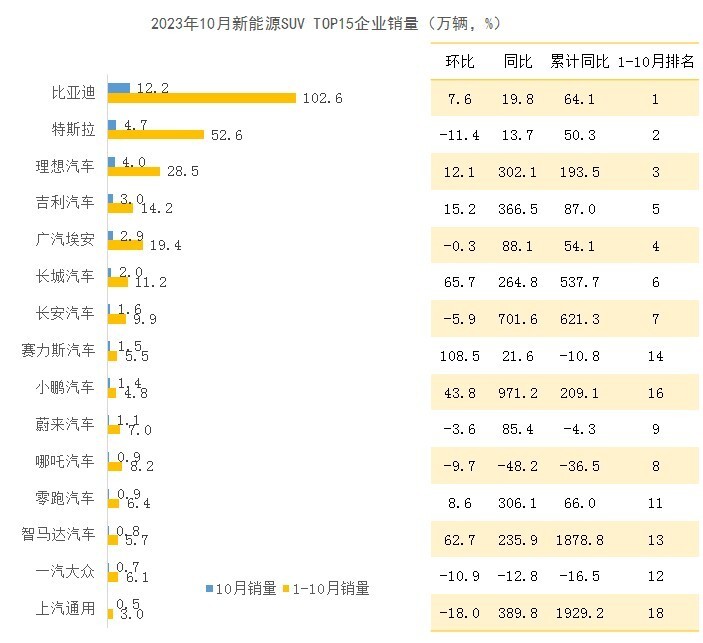

从企业表现来看,比亚迪10月销量创新高,达到30.1万辆,一骑绝尘,环比增长4.9%,同比增长38.4%。其他企业月销量均在10万辆以下。特斯拉10月销量7.2万辆,环比下降2.6%,同比微增0.6%。吉利汽车位居第三,销量6.2万辆,环比增长15.6%,同比增长99.8%。长安汽车排名其后,位居第4,新能源乘用车销量5.4万辆,受益于新品牌发布、新车上市,环比增长17.3%,同比增长53.1%。新势力理想汽车排名首位,小鹏汽车、零跑汽车、蔚来汽车和哪吒汽车均上榜TOP15。华为加持的赛力斯10月跻身TOP15,排名第14,销量1.5万辆,环比倍增,同比增长21.6%,问界系列在国内市场已经掀起轩然大波,华为与车企合作日趋紧密,赛力斯之后,华为加持的奇瑞智界S7也已经对外发布,新能源市场还将有更有惊喜,我们拭目以待。

百姓评车

展望11月,国家与地方政策红利持续,年底厂家和经销商冲击全年目标热情高涨,叠加同期基数较低,“双11”电商大促还将激发新一波消费热情,由此预计11月乘用车产销有望再次超预期走高,同比增速将超过10月,2023年整体车市有望 达到3000万辆大关!

扫描分享微信好友

扫描分享微信朋友圈

电话:15501033393

邮箱:3681001@qq.com